Unsere Großeltern nannten es Notgroschen, wir könnten es heute als finanziellen Airbag oder Liquiditätspolster bezeichnen – eine bestimmte Summe Geld, zurückgelegt für einen schwarzen Tag. Sie verhindert, dass wenn ein unvorhergesehenes Ereignis eintritt, wir als Verbraucher in Geldschwierigkeiten kommen und z.B. Schulden machen müssen. Aber brauchen wir heute noch einen Notgroschen, wo Investieren und Spekulieren, Aktien und Bitcoin in aller Munde sind?

Ein finanzieller Airbag, ein Liquiditätspolster oder einfach ein „Notgroschen“ ist Grundlage der persönlichen Finanzen eines jeden Erwachsenen. Obwohl viele über Geld reden, wird dem finanziellen Fundament nicht genügend Aufmerksamkeit geschenkt und die Rolle des Notgroschens unterschätzt.

Welche Funktion hat ein Notgroschen?

Ein Notgroschen ist ein Groschen in der Not, um im Falle unvorhergesehener Schwierigkeiten durch einen finanziellen Airbag geschützt zu sein und über das Liquiditätspolster zu verfügen.

Ein Notgroschen ist kein Geld,

• das für einen Urlaub, eine Hochzeit, ein neues Auto oder die Ausstattung der Kinder für die Schule ausgegeben werden kann;

• um bei einem Kursrückgang Wertpapiere oder spontan eine Immobilie zu kaufen.

Diese Situationen sind weder ein Notfall noch unvorhersehbar, im Gegenteil. Sie können und sollten sich finanziell darauf vorbereiten und planen – dies geschieht durch planmäßiges Sparen und vorausschauendes Investieren.

Ein Notgroschen ist eine Rücklage,

• um unvorhergesehene Notfälle finanziell einem Airbag gleich abzufedern und

• um durch das Vorhalten von Liquidität keine Schulden machen oder Investitionen auflösen zu müssen.

Liquidität bedeutet, dass das Geld sofort und unmittelbar zur Verfügung steht, wenn es gebraucht wird. Dies ist seine einzige Funktion. Der Notgroschen verhindert im Falle eines unvorhergesehenen Ereignisses, wie z. B. der Verlust des Arbeitsplatzes, bei Krankheit oder Unfall, dass man sich verschulden muss. Da die Kündigungsfrist in z. B. Kasachstan in bestimmten Fällen nur 15 Arbeitstage beträgt, kann dieser Fall schneller eintreten, als vielleicht heute vorstellbar ist.

Welche Größe sollte ein Notgroschen haben?

Wieviel Geld der Notgroschen umfassen sollte, wird häufig nur ungefähr angegeben, z. B. mit drei Monatsgehältern. Allerdings gibt es Faktoren, anhand derer ich die Größe individuell bestimmen würde, ohne eine Mindestsumme zu unterschreiten. Der erste davon ist praktischer Natur und der zweite persönlicher Natur.

In einem ersten, praktischen, Schritt ermitteln wir die Summe aller unverzichtbaren monatlichen Ausgaben. Dieser Betrag umfasst Wohnen inkl. der Nebenkosten, Lebensmittel, Raten für Hypothek und sonstige Kredite, Medikamente, Mobilität und Kommunikation.

Der zweite Schritt beruht auf der Überlegung, wie lange es braucht, bis man z. B. bei einem (krankheitsbedingten) Jobverlust wieder eine neue Arbeit gefunden hat. Daraus lässt sich ableiten, wie viele monatliche Ausgaben der Notgroschen idealerweise umfasst: Ein Buchhalter in einer Großstadt kann leichter einen neuen, vergleichbaren Job finden als eine hochspezialisierte Fachkraft in einer Kleinstadt, in der es wenig vergleichbare Arbeitsplätze gibt.

Während der Buchhalter mit zwei bis drei Monatsausgaben gut abgesichert ist, könnte es für Letztere schwierig werden, in derselben Stadt eine neue Anstellung zu finden. Ihr Notgroschen sollte also größer sein und eher sechs oder mehr Monatsausgaben umfassen, damit auch der Umzug in eine andere Stadt finanziell möglich ist.

Hinzukommt eine persönliche Komponente, die mit dem individuellen Sicherheitsbedürfnis zusammenhängt. Hier können persönliche Erfahrungen mit wirtschaftlichen Krisen, wie z. B. in den 1990-er Jahren im Nachklang der Sowjetunion mit nicht gezahlten Gehältern, einfließen. Ein neueres Beispiel ist die internationale Finanzkrise ab 2007, die eine Entwertung des kasachischen Tenge bedeuteten und damit die Lebenshaltungskosten verteuert haben.

Der eine vertraut auf seine Fähigkeiten und Talente, um schnell aus einer schwierigen Situation herauszukommen und geht das Risiko eines kleinen Notgroschens ein, jemand anderes wünscht sich mehr Sicherheit, weil er z. B. Alleinverdiener in seiner Familie ist und der Wegfall seiner Einnahmen schwieriger zu kompensieren ist.

Zudem sollte eine Mindestgröße des Notgroschens nicht unterschritten werden – eine neue Waschmaschine oder Kühlschrank, also etwa 200-300.000 KZT, 7-8.000.000 UZS oder 5-60.000 KGS sollte das Liquiditätspolster umfassen. Liegen die oben ermittelten monatlichen Mindestausgaben darüber, wird der Mindestbetrag auf diesen Betrag erhöht.

Wie kann ein finanzieller Airbag praktisch umgesetzt werden?

Nachdem die Größe des Notgroschens ermittelt wurde, lohnt es sich zu überlegen, wie die Liquidität sichergestellt werden kann. Liquidität heißt, dass das Geld jederzeit ohne Zwischenschritte zur Verfügung steht. Wer hier über Geld unter der Matratze nachdenkt, denkt in die richtige Richtung: Festgelder, die erst nach 30-tägiger Kündigungsfrist ausgezahlt werden, sind nicht liquide und daher als Liquiditätspolster ungeeignet.

Bei einem sehr großen finanziellen Airbag kann man – Disziplin vorausgesetzt – darüber nachdenken, eine etwas kompliziertere Struktur zu wählen:

• Bis zu zwei Monatsausgaben sollten buchstäblich aus dem Nachttisch oder unter der Matratze hervorgeholt werden können;

• Die Monatsausgaben drei und vier können, vor allem bei hoher Inflation in KZT, UZS oder KGS, auch in bar in USD oder EUR gehalten werden; da ausländische Währungen kein offizielles Zahlungsmittel sind, muss im Fall der Fälle Geld gewechselt werden;

• Die Teile fünf und sechs können in einer oder mehreren Banken auf einem Tagesgeldkonto oder auch in kurzfristigem Festgeld gehalten werden. Wichtig ist, dass die Beträge jederzeit bei einer Bank in der Nähe abgehoben werden können, so dass Abhebelimits und die Kündigungsfristen bei Festgeldern berücksichtigt werden müssen;

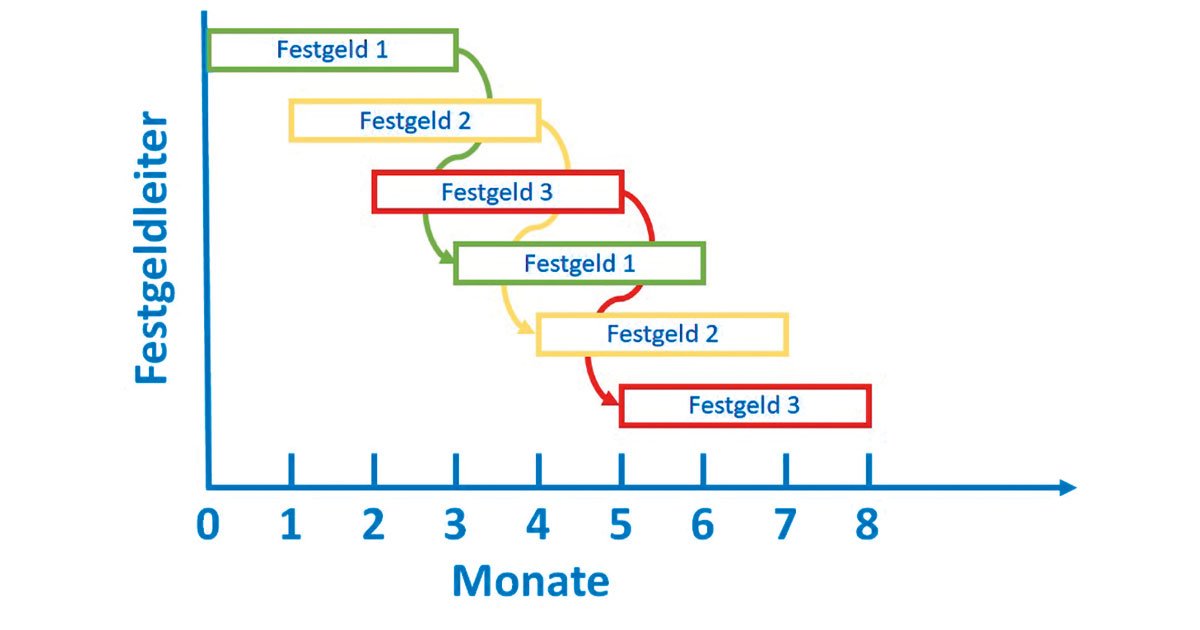

• Alternativ können die Teile fünf und weitere in einer Festgeldleiter angelegt werden. Häufig verlängern sich Festgelder automatisch um dieselbe Zeit, allerdings ist hier genau auf den Zinssatz zu achten.

Liquidität könnte grundsätzlich auch mit einer Kreditkarte erreicht werden – im Fall der Fälle bekommt man unproblematisch Geld von einer Bank. Die Bezeichnung des Finanzproduktes weist aber auf seinen grundsätzlichen Nachteil hin – nämlich dass es sich um einen Kredit handelt. Die Aufnahme eines Kredites soll der Notgroschen aber ja gerade verhindern, so dass eigentlich kein geeignetes Instrument ist.

Soll der Notgroschen Einnahmen generieren?

Liquidität vorzuhalten bedeutet, dass die Inflation am Vermögen nagt – es wird mit der Zeit weniger, d.h. man kann immer weniger dafür kaufen. Kasachische Tenge, usbekische oder kirgisische Som unterliegen ebenso der Inflation wie ein US-Dollar oder ein Euro. Einige stellen sich daher die Frage, ob es möglich ist, sein Liquiditätspolster in Wertpapieren anzulegen, beispielsweise in Staatsanleihen. Staatsanleihen gehören häufig zu den sehr liquiden Wertpapieren, d.h. man kann sie schnell verkaufen.

Aber hier sollten wir nicht vergessen, dass erstens die Börse nicht jeden Tag geöffnet ist, dass der Broker möglicherweise nicht erlaubt, Gelder sofort abzuheben, und, was am wichtigsten ist, dass selbst die sichersten Wertpapiere im Preis schwanken können – der März 2020 ist ein klares Beispiel dafür gewesen. Insofern ist es nicht ratsam, seinen finanziellen Airbag in Wertpapieren anzulegen.

Zusammenfassung

1. Die Hauptfunktion eines finanziellen Airbags ist die Liquidität im Notfall, der sich aus unvorhergesehenen Situationen ergeben – Krankheit, Verlust des Arbeitsplatzes, Ausfall der Waschmaschine usw.

2. Die Größe des Notgroschens wird durch praktische Erwägungen und das persönliche Sicherheitsgefühl bestimmt. Ausgangspunkt sind die monatlichen Mindestausgaben, aber er sollte nicht kleiner als der Preis einer Waschmaschine sein.

3. Ein finanzielles Sicherheitsnetz lässt sich schrittweise aufbauen. Wenn drei oder mehr Monatsausgaben als zu großes Ziel erscheinen, sparen wir ihn z. B. mit 10% der ersten Monatsausgabe an.

Ein finanzielles Polster ermöglicht eine weichere Landung im Falle eines unvorhergesehenen Notfalls und garantiert ruhigen Schlaf.

Tobias Stüdemann

Über den Autor: Tobias Stüdemann interessiert sich seit er im Alter von zehn Jahren ein Sparbuch eröffnet hat für finanzielle Themen, investiert seit über 20 Jahren und engagiert sich für finanzielle Bildung mit Hilfe von Kolumnen, Kursen und Konsultationen. Fragen, Kritik, Anregungen: daz.finanzkolumne@gmx.de.