Meine Hausbank bietet mir 17 Prozent Zinsen in kasachischen Tenge an – lohnt sich das? Wir nehmen das in dieser Kolumne zum Anlass, uns verzinsliche Bankprodukte sowie nominale und reale Erträge genauer anzuschauen. Zwischen ihnen liegt nämlich die Inflation, die eines der größten langfristigen Risiken für einen Anleger darstellt.

Wer Geld anlegen oder investieren möchte, hat eine große Auswahl an Finanzprodukten, und Werbung für diese findet sich überall. Während einige nur in besonderen Fällen sinnvoll sind, so sollten Spar- und/oder Festgelder in keinem Portfolio fehlen. Wie man diese Konten einsetzen kann, hatte ich schon kurz in der Kolumne zum Notgroschen aufgezeigt. Heute schauen wir uns dies genauer an.

Sparkonten zeichnen sich dadurch aus, dass jederzeit Geld eingezahlt und häufig – aber nicht immer und nicht die komplette Summe – auch wieder abgehoben werden kann. Dabei ändert sich der Zinssatz während der Laufzeit nicht. Selten anzutreffen ist die Variante, dass das Sparkonto keine bestimmte Laufzeit hat. In diesem Fall ist der Zinssatz an einen Referenzzinssatz gekoppelt und ändert sich, wenn auch dieser sich ändert. Ein Sparkonto eignet sich sehr gut, um Liquidität zu parken, d.h. es nicht unverzinst der Bank zu überlassen.

Bei einem Festgeldkonto steckt das Geld im sprichwörtlichen Sinne für die Laufzeit „fest“. Nur in bestimmten Fällen kommt man früher an sein Geld und verliert in der Regel alle aufgelaufenen Zinsen. Hierfür wird man durch höhere Zinsen im Vergleich zum Sparkonto entlohnt. Neben der bereits thematisierten Festgeldleiter kann es sich anbieten, größere Summen in kleinere Festgeldkonten aufzuteilen. Dann kann man eine oder mehrere der Festgeldanlagen auflösen, ohne auf die gesamte Summe die Zinsen zu verlieren. Also anstelle von einer Anlage von z.B. 1 Mio. KZT könnte man über eine Aufteilung in 500.000, 300.000 und 200.000 KZT nachdenken – je nachdem, welche Summe man braucht, kündigt man die ein oder andere Festgeldanlage.

Bei einem Festgeldkonto steckt das Geld im sprichwörtlichen Sinne für die Laufzeit „fest“. Nur in bestimmten Fällen kommt man früher an sein Geld und verliert in der Regel alle aufgelaufenen Zinsen. Hierfür wird man durch höhere Zinsen im Vergleich zum Sparkonto entlohnt. Neben der bereits thematisierten Festgeldleiter kann es sich anbieten, größere Summen in kleinere Festgeldkonten aufzuteilen. Dann kann man eine oder mehrere der Festgeldanlagen auflösen, ohne auf die gesamte Summe die Zinsen zu verlieren. Also anstelle von einer Anlage von z.B. 1 Mio. KZT könnte man über eine Aufteilung in 500.000, 300.000 und 200.000 KZT nachdenken – je nachdem, welche Summe man braucht, kündigt man die ein oder andere Festgeldanlage.

Nominal- vs. Realzins

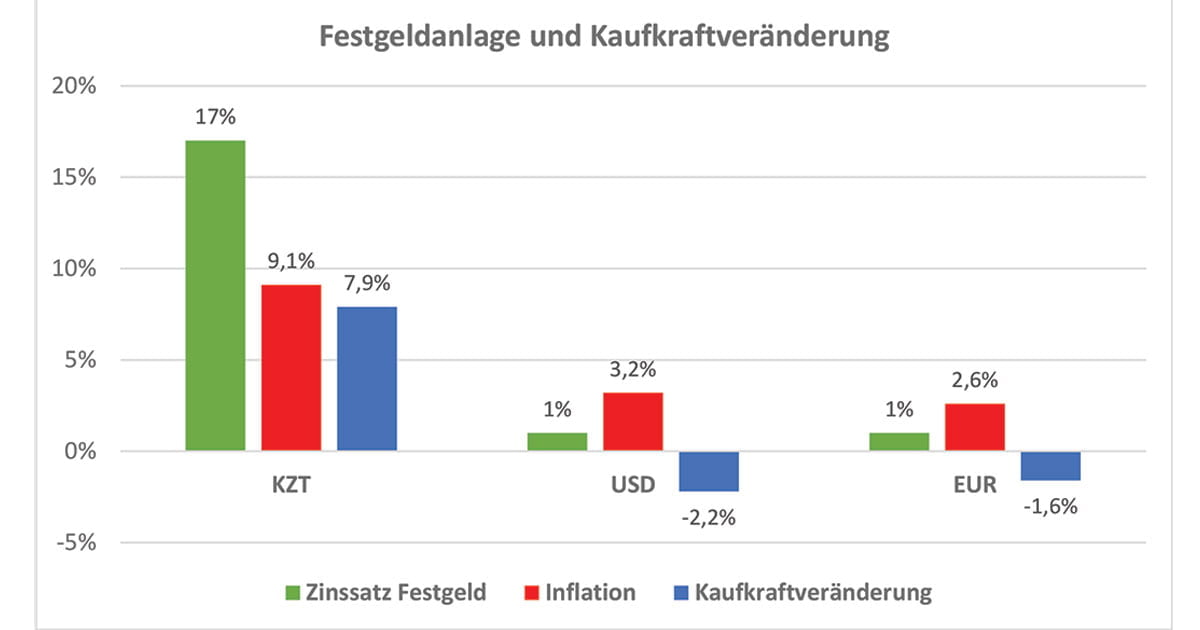

17 Prozent in kasachischen Tenge, 27 Prozent in usbekischen Som oder 17 Prozent in kirgisischen Som sind auf den ersten Blick eine attraktive Option. Diesen Zinssatz nennt man nominal, d.h. er ist eine einfache Ziffer auf dem Papier.

Allerdings mindert die Inflation, die in Kasachstan Anfang 2024 auf rund 9,1 Prozent gesunken ist, die Kaufkraft. Nach einem Jahr mit 9,1 Prozent Inflation und einem Zins von 17 Prozent auf das Festgeld kann ich mir also nicht 17 Prozent mehr Waren kaufen als am Anfang des Jahres, sondern nur 7,9 Prozent. Wer dies nicht versteht, unterliegt der sogenannten Geldwertillusion. Die Differenz – nominaler Zinssatz abzüglich der Inflation nennt sich Realzins – ist entscheidend für die Frage, ob das Festgeldkonto attraktiv ist oder nicht. Denn real sind es „nur“ 7,9 Prozent, die man mehr erhält. 9,1 Prozent werden der Inflation zum Opfer fallen – wenn die Inflation so bleibt. Entscheidend ist also nicht der Nominalzins, sondern der Realzins.

Ob es 2024 bei rund 9 Prozent Inflation bleiben wird oder ob sie weiter langsam sinkt oder steigt, wissen wir nicht. Diese Ungewissheit ist bei kurzen Laufzeiten von Festgeldern nicht entscheidend, bei Festgeldern über zwei oder mehr Jahre hingegen aufgrund der Inflation durchaus relevant.

Inflation

Inflation zu messen ist nicht einfach. In der Regel bestimmt die Nationalbank einen Korb, stellt also eine Kombination aus Waren und Dienstleistungen zusammen, deren Preise regelmäßig erfasst werden. Aus den Veränderungen – Preise können sowohl steigen als auch fallen – wird dann die Inflation berechnet. Wenn im Warenkorb aber Dinge enthalten sind, die ein konkreter Verbraucher nicht konsumiert, stellt man schnell fest, dass es neben der offiziellen Inflation auch eine persönliche Inflation gibt. Diese Erkenntnis ist wichtig, hilft aber nur bedingt weiter.

Aus Sicht eines Anlegers macht es trotz dieser Einschränkungen Sinn, die offizielle Inflation zu berücksichtigen. In der wirtschaftswissenschaftlichen Theorie geht man davon aus, dass etwas Inflation in einer Marktwirtschaft gut ist. Da Waren und Dienstleistungen (nominal) teurer werden, wird Geld nicht unter der Matratze gehortet, sondern ausgegeben. Und wer konsumiert, der hält den Wirtschaftskreislauf in Schwung.

Anfang 2024 sind die aktuellen Zinsen in kasachischen Tenge bei Spar- und Festgeldkonten höher als die Inflation, so dass ein Anleger bei realer Betrachtung einen Gewinn macht und beide Produkte sinnvolle Ergänzungen in einem Portfolio sein können. Langfristig betrachtet nagt die Inflation aber an jeder Währung, so dass nur sehr risikoscheue Anleger alles Vermögen in Banken halten sollten.

Dass die Inflation höher sein kann als die Guthabenzinsen, sieht man zurzeit bei Anlagen in US-Dollar oder in Euro. Die Inflation in beiden Währungen beträgt aktuell ca. 3,2 Prozent bzw. 2,6 Prozent. Kasachische Banken zahlen aber nur 1 Prozent Zinsen. Obwohl die Inflation absolut sehr viel niedriger ist, verliert man bei derartigen Anlagen jährlich über 2 Prozent in US-Dollar und fast ebenso viel in Euro an Kaufkraft. Dies ist keine gute Option, und Festgelder in ausländischen Währungen rechnen sich für den Anleger in Kasachstan nicht.

Infrastrukturrisiken

Neben der Inflation gibt es noch weitere Risiken, hier konkret Infrastrukturrisiken. Diese sollte man berücksichtigen, bevor zu viele Gelder auf Spar- und Festgeldkonten angelegt werden. Banken können pleitegehen, und normalerweise bekommt man sein Geld dann nicht zurück. Um den Privatanleger in einem solchen Fall zu schützen, gibt es in vielen Ländern Garantiesysteme, die im Falle des Konkurses einer Bank einem Privatanleger Einlagen erstatten sollen. Diese Garantien sind aber gedeckelt: In Kasachstan sind das bis zu 20 Millionen kasachische Tenge, Einlagen in ausländischen Währungen sind nur bis zu umgerechnet 5 Millionen Tenge garantiert.

Nicht nur aufgrund dieser Höchstsummen macht es wenig Sinn, sehr große Summen als Einlagen bei Banken zu halten. Wenn man bedenkt, dass die Inflation höher sein kann als die Guthabenzinsen, kann man also trotz nominal attraktiver Zinssätze einen realen Kaufkraftverlust erleiden. Da man Geld aber nicht nicht investieren kann – es unterliegt auch unter der Matratze dem Kaufkraftverlust – sind Bankeinlagen besser als nichts und somit das kleinere Übel. Und dank der Garantie ist das Infrastrukturrisiko über-schaubar.

Spar- und Festgeldkonten im Anlegerportfolio

Sparkonten eignen sich vor allem, um kurzfristige Liquidität vorzuhalten, und mindern die regelmäßig am Vermögen nagenden Folgen der Inflation. Bei Festgeldern, die für ein oder mehrere Jahre angelegt werden, ist die Situation etwas komplizierter. Zu beachten ist, dass bei Eröffnung eines Kontos online die Zinssätze häufig höher sind, als wenn man dies in einer Bankfiliale am Schalter vornimmt.

Ein verbreiteter und überzeugender Ansatz ist es, sein Anlegerportfolio auf mehrere Finanzprodukte zu verteilen. Das können hochspekulative Assets wie Bitcoin oder risikoreiche Finanzprodukte wie über Börsen gehandelte Anleihen oder Aktien sein. Oder eben risikoarme Spar- und Festgelder.

Mich persönlich überzeugt aber eine grundsätzliche Aufteilung in risikoarme und risikoreiche Finanzprodukte mehr, wo spekulative Assets wenig oder gar keinen Platz haben. Aufgrund der Einlagensicherung und des feststehenden Zinssatzes gehören Spar- und Festgelder zu den risikoarmen Anlageprodukten, da zumindest das nominelle Ergebnis von Anfang an bekannt ist. Je nach gewünschtem Risiko nimmt man sie in sein Portfolio auf. Und da es zurzeit wahrscheinlich ist, real positive Ergebnisse zu erzielen, sind Festgelder zurzeit nicht nur risikoarm, sondern eine sinnvolle Umsetzung des risikoarmen Teils eines Anlegerportfolios. Und für in Kasachstan ansässige Anleger sind die vereinnahmten Zinsen sogar steuerfrei.

Tobias Stüdemann

Über den Autor: Tobias Stüdemann interessiert sich, seit er im Alter von zehn Jahren ein Sparbuch eröffnet hat, für finanzielle Themen, investiert seit über 20 Jahren und engagiert sich für finanzielle Bildung mit Hilfe von Kolumnen, Kursen und Konsultationen. Dieser Artikel ist keine Investmentberatung. Fragen, Kritik, Anregungen: daz.finanzkolumne@gmx.de.

in Berlin")